我们判断2019年板块行情将先抑后扬,食品饮料作为后经济周期板块,预计宏观经济压力仍需至少1-2个季度完全传导至企业报表端,三季度以来板块估值回调已释放部分风险,但距离历史底部仍有空间,短期估值有下修可能。2019年下半年起基建加码、收入分配变化,可能的减税降费政策对消费的利好有望逐步体现,带动板块基本面回暖。

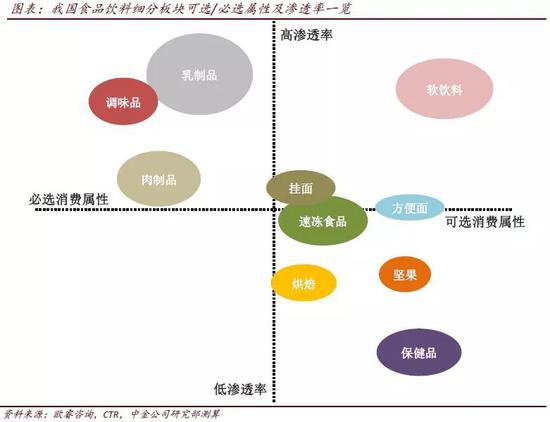

在宏观消费环境短期承压的背景下,建议从防御性角度考虑选股,可选择必选消费属性强的子板块,或品类渗透率偏低、身处好赛道的子板块。从中国与国际经验分析可见,调味品、乳制品、肉制品、挂面等刚需属性相对休闲食品更强,而休闲食品及其他品类中,烘焙和保健品渗透率偏低,处于快速增长的较好赛道。

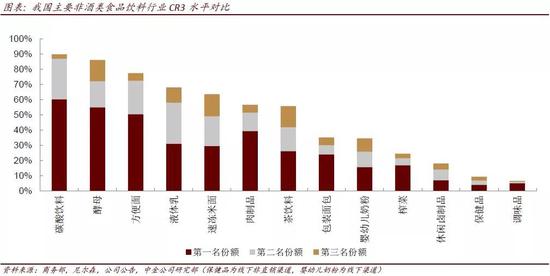

白酒之外的低价消费品因同质化明显,应优选身处良好竞争格局的子行业,最优格局为一家独大且集中度偏低:龙头份额稳固可减少恶性竞争,而集中度低则使得全国与区域龙头均具备成长空间。代表性行业为:调味品、榨菜、包装面包等。此外,行业低谷期建议优选有能力不断挤占小企业份额的龙头公司,调味品、乳制品、烘焙、速冻火锅料、榨菜等行业龙头均在过去周期中证明过自身的份额抢占能力。

中美贸易摩擦或将推升部分食品饮料公司原材料成本,而2019年部分上游农产品价格也将进入上涨周期。食品饮料龙头在温和通胀周期中通常具备成本转嫁能力,从提价后盈利增速和股价表现看亦以正面反映为主。建议优选2019年虽有成本上涨预期但成本转嫁与控制能力较强的公司,或2018年已经提价,可较好应对成本上涨的公司。